01?降幅:原研藥���、注射劑降幅大

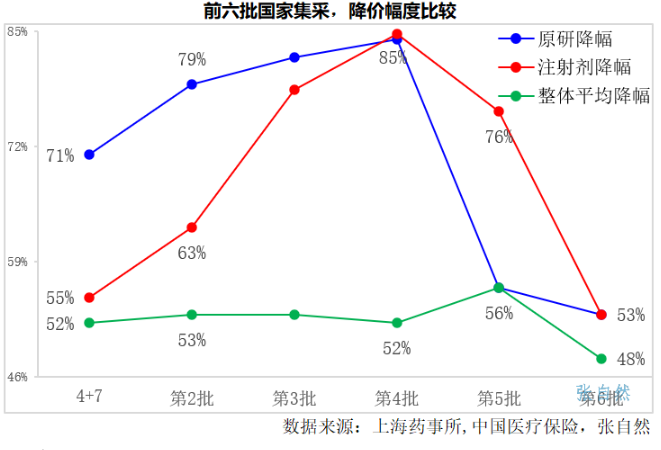

縱觀前六批國家集采��,注射劑品種和原研藥品的降價幅度遠高于其他品種的降幅�,主要是因注射劑絕大部分在醫(yī)院內(nèi)銷售����,院內(nèi)市場是注射劑的必爭之地,原研藥價格比國產(chǎn)的高得多���,要想中標��,也必須降價更大�。

在前六批國采中,第四批的注射劑和原研藥降價幅度最大����,平均降幅都高達85%,4+7時的降幅都較低����,注射劑和原研藥的降幅分別只有55%和71%,是因當時過評的品種數(shù)較少��,競爭還不夠充分��。

第六批國采(胰島素專項)降幅最小���,整體平均降幅只有48%����,注射劑和原研藥的降幅也只有53%�����,是因改變了集采規(guī)則�����,規(guī)則規(guī)定了�����,降幅只要達到40%即可自動中標�,很多產(chǎn)品選擇了底限40%的降幅,所以降幅都較小����。

前六批國采共有827個產(chǎn)品中標,其中����,降價幅度最大的是第五批的利伐沙班口服常釋劑型,降幅高達99.5%��,降價幅度 Top10品種的降幅都超過了97%�����。在降幅Top10產(chǎn)品中����,有5個來自第三批國家集采��,自第四批國采開始���,降幅趨緩,因在第四批國采文件發(fā)布的當天(2021年1月15日)����,在同時舉行的國務(wù)院常務(wù)會議上,總理要求“集采要在為患者減負同時�����,兼顧企業(yè)合理利潤”�,如在第四批競品數(shù)峰值17個(帕瑞昔布鈉注射液)比第三批競品數(shù)峰值30個(二甲雙胍口服常釋劑型)少了近一半的情況下,第四批允許中標的企業(yè)數(shù)10家比第三批的8家還多出兩家���。帶量采購的目標之一就是要擠出灰色空間�,實現(xiàn)以量換價�����,所以節(jié)約費用的多少是衡量集采效果的重要指標���。前六批國采共節(jié)約藥費1016億元�����,其中�����,僅第五批就節(jié)約了255億元�����,是六批國采中節(jié)約費用最多的一次���,因第五批集采涉及的市場規(guī)模最大,其涉及的通用名藥品2020年在中國公立醫(yī)療機構(gòu)終端銷售額合計超過800億元���,即使按首年約定采購量結(jié)合最高限價計算���,采購額也高達550億元。此外����,第五批集采也是涉及注射劑最多的一次���,注射劑品種數(shù)(29個)占了第五批集采品種總數(shù)(61個)的近一半,而注射劑都是大品種���,且只能在院內(nèi)銷售����,所以競爭更加激烈�,連外企也不得不積極參與。其次是4+7擴圍和第三批國采節(jié)約費用最多��,都各節(jié)約了195億元����,第六批胰島素專項國采節(jié)約了90億元。帶量采購通過專利懸崖實現(xiàn)仿制藥對原研藥的替代��,同時也打掉仿制藥的價格虛高�����,以節(jié)約藥費�����,為患者減輕負擔,凈化醫(yī)藥營商環(huán)境���。2021年11月4日,國家醫(yī)保局辦公室發(fā)布的《關(guān)于做好國家組織藥品集中帶量采購協(xié)議期滿后接續(xù)工作的通知》要求“著眼于穩(wěn)定市場預期��、穩(wěn)定價格水平����、穩(wěn)定臨床用藥”(三穩(wěn)定),已經(jīng)過集采的品種���,以后的價格將相對穩(wěn)定�。

|

|