本次集采依舊看點(diǎn)十足��,有多個(gè)超10億大品種�,最多近15家競(jìng)爭(zhēng)1個(gè)產(chǎn)品,其中包括不少耳熟能詳?shù)某?jí)大品種���。

從企業(yè)角度看����,本次集采由國(guó)產(chǎn)仿制藥占主導(dǎo)��,跨國(guó)原研藥企“戲份”不多����。

據(jù)目前統(tǒng)計(jì),國(guó)內(nèi)藥企中��,

倍特藥業(yè)���、復(fù)星醫(yī)藥分別有9款產(chǎn)品入圍��,是本次集采機(jī)會(huì)最多的選手�����。

揚(yáng)子江藥業(yè)有7款產(chǎn)品入圍����。

華北制藥�、華潤(rùn)醫(yī)藥、齊魯制藥�、中國(guó)生物制藥等企業(yè)涉及的注射劑品種數(shù)均達(dá)5個(gè)及以上。

跨國(guó)原研企業(yè)�,

輝瑞以4個(gè)品種領(lǐng)跑,其中頭孢哌酮舒巴坦注射劑��、伏立康唑注射劑中的市場(chǎng)份額較高�。

賽諾菲2款,分別是丙戊酸鈉注射用濃溶液和依諾肝素鈉注射液����。

默沙東、靈北�、阿斯利康、GSK�、衛(wèi)材等企業(yè)均有品種在列。

本次集采的另一大看點(diǎn)是注射劑產(chǎn)品眾多��。

如果不計(jì)入第七批胰島素專項(xiàng)采購(gòu)���,目前開展的六批集采中���,總計(jì)已經(jīng)納入了超70款注射劑�。

事實(shí)上�����,從第一批4+7開始��,國(guó)采之中就一直有注射劑的身影�����,只不過(guò)隨著2020年化藥注射劑一致性評(píng)價(jià)工作的啟動(dòng)�,注射劑過(guò)評(píng)大爆發(fā),基數(shù)大了��,能被納入集采的比重也就高了�。國(guó)采所涉及的重心也從口服制劑向注射劑傾斜,

第五次集采注射劑占比達(dá)到50%�����。

第七批集采注射劑占比達(dá)到46%�����。

本次第八批集采,注射劑的占比達(dá)到60%以上��。

注射劑是醫(yī)院常見用藥途徑��,多年來(lái)市場(chǎng)占比均在50%以上��。米內(nèi)網(wǎng)數(shù)據(jù)顯示��,2021年中國(guó)公立醫(yī)療機(jī)構(gòu)終端化藥注射劑銷售規(guī)模超過(guò)6000億元��,同比+10%����。

此外��,注射劑基本只有標(biāo)內(nèi)市場(chǎng)����,標(biāo)外市場(chǎng)很有限,因此相關(guān)企業(yè)要比口服制劑的報(bào)價(jià)策略更為審慎���,直接影響了競(jìng)爭(zhēng)的激烈程度�。

比如

后期�,隨著越來(lái)越多的注射劑過(guò)評(píng)或視同過(guò)評(píng),預(yù)計(jì)會(huì)有更多注射劑加入到集采陣營(yíng)�,十余家企業(yè)爭(zhēng)奪同一品種將成為常態(tài),這一市場(chǎng)受到的影響也將越來(lái)越大���。

從明星產(chǎn)品來(lái)看����,本次集采,規(guī)模超10億的大品種包括奧司他韋干混懸劑���、哌拉西林他唑巴坦注射劑����、頭孢哌酮舒巴坦注射劑等�����。

下面我們就4個(gè)品種簡(jiǎn)單分析下競(jìng)爭(zhēng)格局��。

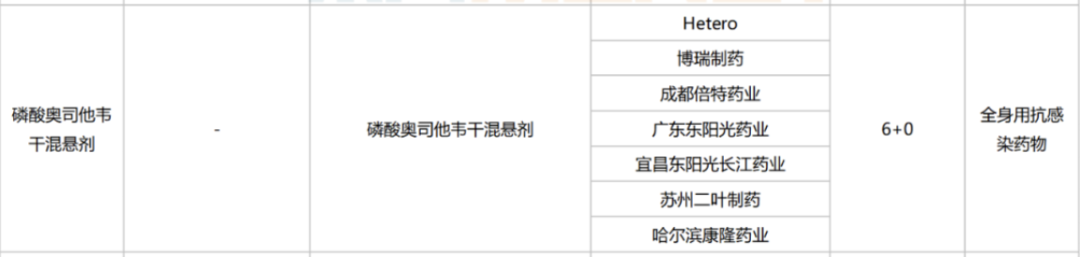

①奧司他韋干混懸劑作為抗流感神藥�����,需求量常年保持旺盛�����,其膠囊劑型已進(jìn)入第七批集采��,彼時(shí)15家企業(yè)競(jìng)標(biāo)����,東陽(yáng)光以29.97元/75mg(降幅91%)的價(jià)格最低價(jià)中標(biāo)。

2022年3月�����,成都倍特藥業(yè)拿下磷酸奧司他韋干混懸劑首仿�����。隨后仿制品種扎堆申報(bào)����,本次集采至少有7家企業(yè)參與競(jìng)爭(zhēng)。

在競(jìng)爭(zhēng)企業(yè)中�,不可忽視的是東陽(yáng)光藥業(yè),作為奧司他韋“大戶”�,東陽(yáng)光布局了膠囊劑、顆粒劑��、干混懸劑����。2019年數(shù)據(jù)顯示,在中國(guó)公立醫(yī)療機(jī)構(gòu)以及中國(guó)城市實(shí)體藥店�,奧司他韋合計(jì)銷售額超65億元,東陽(yáng)光藥占據(jù)90%市場(chǎng)���,在奧司他韋市場(chǎng)競(jìng)爭(zhēng)中一家獨(dú)大�����。

不過(guò)�,但在人人注意安全距離、口罩社交的疫情期間��,流感神藥似乎失去了用武之地����。

東陽(yáng)光財(cái)報(bào)顯示,

一方面�����,面臨整體市場(chǎng)規(guī)模萎縮;另一方面��,后來(lái)者緊追不舍���,本次東陽(yáng)光是否會(huì)延續(xù)第七批的低價(jià)策略�����,維持自身在奧司他韋的絕對(duì)王者地位�,有待觀察��。

▲奧司他韋干混懸劑競(jìng)爭(zhēng)格局����,來(lái)自米內(nèi)網(wǎng)

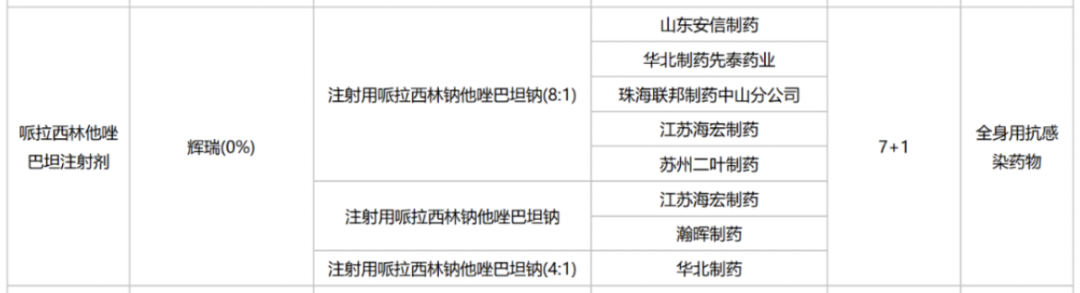

②哌拉西林他唑巴坦注射劑是本次集采目錄中市場(chǎng)規(guī)模最大的品種,市場(chǎng)規(guī)模超80億元����,目前已有近10個(gè)產(chǎn)品過(guò)評(píng)。該品種是臨床抗感染藥物的一線藥物�,廣泛用于治療中、重度感染����,療效顯著�。屬于2020年國(guó)家醫(yī)保目錄乙類藥品�����。

已過(guò)仿制藥一致性評(píng)價(jià)的企業(yè)共有7家�,包括安信制藥、華北制藥���、聯(lián)邦制藥���、海宏制藥、二葉制藥等��。

▲哌拉西林他唑巴坦注射劑競(jìng)爭(zhēng)格局���,來(lái)自米內(nèi)網(wǎng)

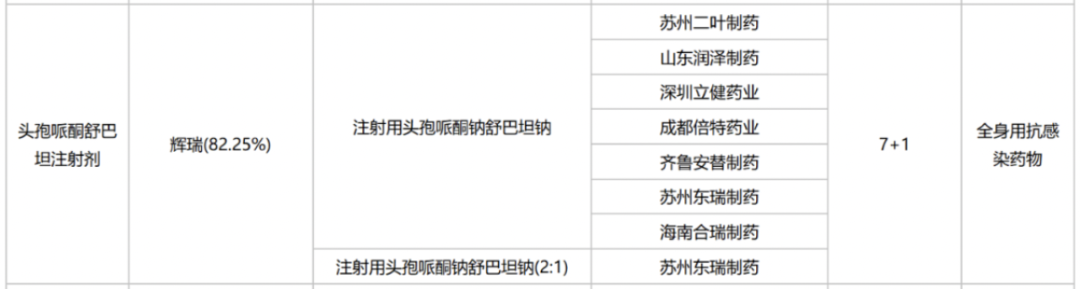

③頭孢哌酮舒巴坦注射劑緊接其后,市場(chǎng)規(guī)模接近70億元��,系屬于頭孢類復(fù)方制劑��,過(guò)評(píng)企業(yè)為7家��。原研輝瑞長(zhǎng)期稱霸頭孢哌酮舒巴坦市場(chǎng),目前市場(chǎng)份額超80%���。

目前���,該產(chǎn)品有蘇州東瑞制藥、齊魯安替制藥���、蘇州二葉制藥����、海南合瑞制藥等7家企業(yè)過(guò)評(píng)��。

▲頭孢哌酮舒巴坦注射劑競(jìng)爭(zhēng)格局��,來(lái)自米內(nèi)網(wǎng)

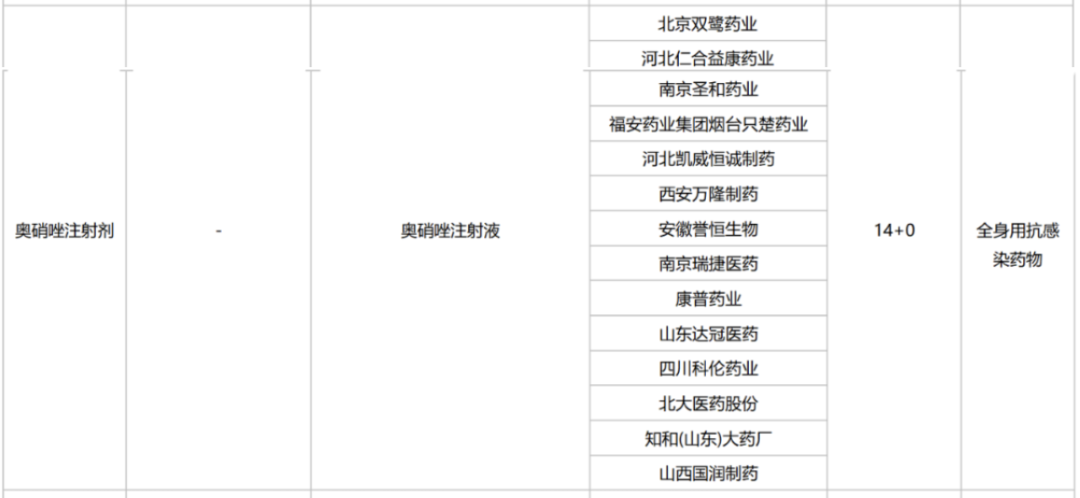

④奧硝唑注射劑是競(jìng)爭(zhēng)最激烈的品種���,系第三代硝基咪唑類抗生素���,過(guò)評(píng)廠家已達(dá)14家,2021年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售額超過(guò)10億元����,競(jìng)爭(zhēng)企業(yè)包括雙鷺?biāo)帢I(yè)��、仁和益康����、科倫藥業(yè)等��。

▲奧硝唑注射劑競(jìng)爭(zhēng)格局�����,來(lái)自米內(nèi)網(wǎng)

對(duì)比按照第七批國(guó)采的規(guī)則���,在正式報(bào)價(jià)之前的一周��,競(jìng)爭(zhēng)格局都可能隨時(shí)發(fā)生變化�,企業(yè)的應(yīng)標(biāo)策略也需要隨時(shí)調(diào)整�。

|

|